W poprzednim wpisie zaczęliśmy wątek pewnej firmy realizującej projekty dla pieniędzy. Teraz będziemy kontynuować. Doszliśmy do wniosku, że firma stara się oferować projekty na rynku z marżą 50%, z czego jest niesłychanie dumna. Jednak po drodze pełzające koszty oraz te ukryte powodują, że na koniec projektu marża spada do 22%, czyli koszty rosną o 23%, a doliczywszy prace wykonywane już po zakończeniu projektu spada do poziomu -15%.

W poprzednim wpisie zaczęliśmy wątek pewnej firmy realizującej projekty dla pieniędzy. Teraz będziemy kontynuować. Doszliśmy do wniosku, że firma stara się oferować projekty na rynku z marżą 50%, z czego jest niesłychanie dumna. Jednak po drodze pełzające koszty oraz te ukryte powodują, że na koniec projektu marża spada do 22%, czyli koszty rosną o 23%, a doliczywszy prace wykonywane już po zakończeniu projektu spada do poziomu -15%.

Wyobraźmy sobie teraz, że taka sytuacja jest permanentna. Każdy kolejny projekt jest robiony na ujemnej marży, jedynie firma tego nie widzi. Co z tego wynika długofalowo?

Przyjmijmy, że w styczniu firma ma na koncie 1 milion złotych. Dodatkowo założmy, że w każdym projekcie otrzymuje 30% ceny w formie zaliczki na początku, resztę w momencie zakończenia prac. Rzeczywiste koszty projektu osiągają za każdym razem 122% pierwotnie szacowanych wydatków. Zaś po skończonym projekcie przez pół roku wykonuje jeszcze prace na poziomie 15% początkowego budżetu.

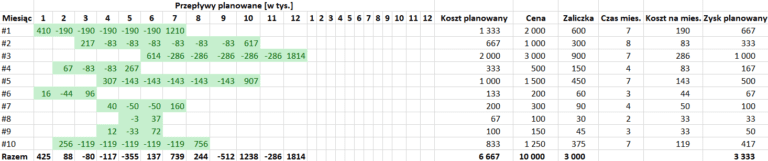

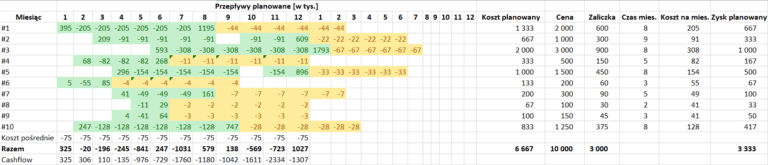

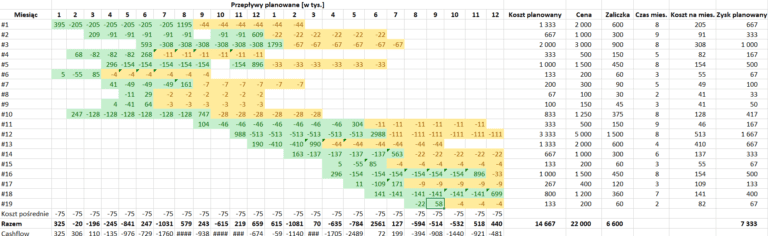

Dalsze analizy wykonujemy dla poniższego portfela projektów.

Jak widać firma ma w planach 10 projektów, łącznie mają dać 10 milionów przychodów i 3,3 miliona zysku. Dla uproszczenia założyłem, że koszt projektów są rozłożone równomiernie przez cały czas ich trwania, łączny koszt wynosi 6,7 miliona.

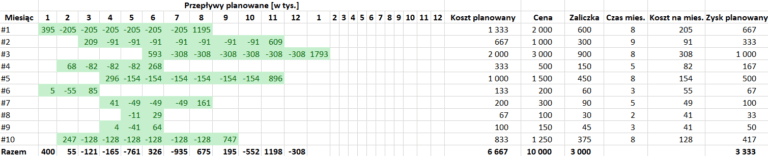

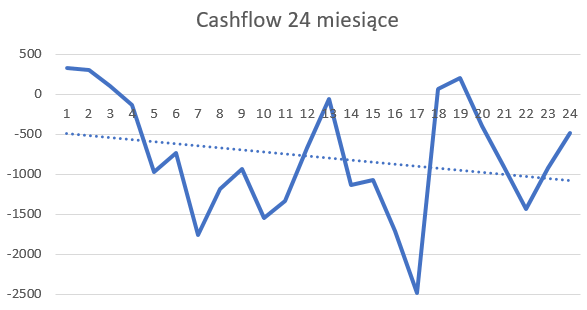

Zobaczmy teraz, co się stanie, gdy koszty bezpośrednie projektów rosną o 23% w trakcie ich trwania. Pamiętajmy też, że zasoby nie są z gumy, tylko mamy je w ograniczonym zakresie. Oznacza to, że w naszym przykładzie projekty również będą realizowane o 23% wolniej. W praktyce można redukować to zjawisko opóźniania w zamian za jeszcze większe wydatki (tzw. crashing), jednak dla uproszczenia przyjmujemy, że przekłada się jeden do jeden na opóźnienia. Na poniższym wykresie założyłem, że projekty cztero miesięczne i dłuższe wydłużają się o jeden miesiąc. Przepływy finansowe w portfelu będą wyglądały w ten sposób.

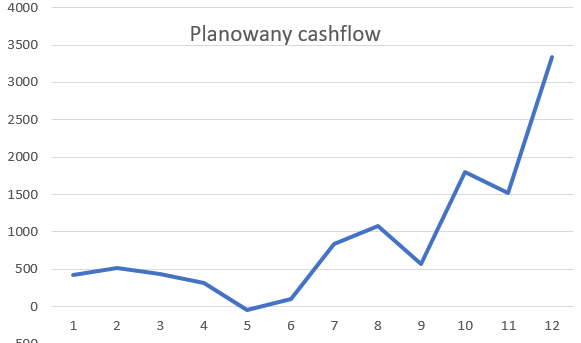

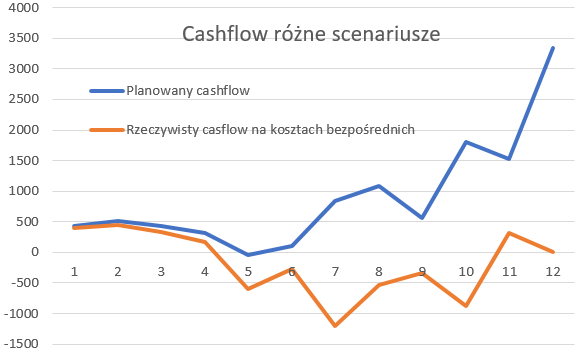

Jak widać rosnące koszty to nie tylko dodatkowe obciążenie, ale i opóźnienie przychodów. Zobaczmy jak wygląda porównanie cashflow teoretyczne i rzeczywistego.

No i jak widać na pomarańczowym wykresie, firma kończy rok na zero. Jedną z główych przyczyn jest opóźnienie zapłaty za największy projekt #3 na kolejny rok. Gdyby do kosztów dodać koszty pośrednie oraz obsługi po projektowej, to skończyłaby na dużym minusie. Z poprzedniego wpisu wynika, że koszty posrednie (wynagrodzenie PM, premie, koszty funkcjonowania firmy) wynioso około 900 tysięcy złotych. Załóżmy, że koszt zmian, analiz, naprawy błędów po zakończeniu projektu to dodatkowe 20% początkowego budżetu płacone przez 6 miesięcy od zakończenia projektu. I znowu pojawia się nam zjawisko ograniczonych zasobów, wszak dodatkowe prace po projekcie są wykonywane przez tych samych ludzi i maszyny. Przykładowo koszt prac po projektach we wrześniu wyniesie 78, a w październiku, listopadzie i grudniu aż 96. Moim zdaniem to spowoduje opóźnienie projektu #2 i #5 o miesiąc.

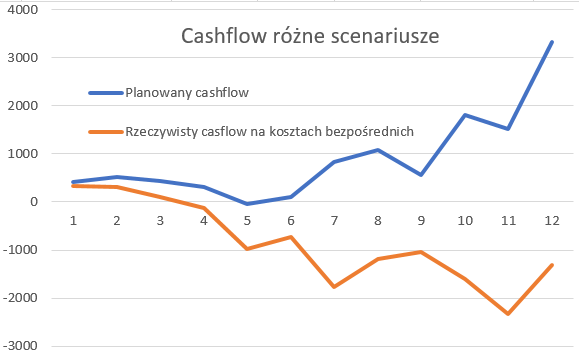

Po dodaniu tych kosztów oraz obsługi poprojektowej nasza tabelka wyglądać będzie następująco.

Natomiast wykres cashflow dla wszystkich trzech scenariuszy wyglądałby tak.

Wydaje się, że dramatu nie ma. Na koniec roku troszkę poniżej zera nie powinno być problemem. Jednak po pierwsze w w ostatnim kwartale firma notuje bardzo niewielkie wykorzystanie zasobów, aktywne są tylko projekty #2, #3 i #5 i jest do zrobienia kilka reklamacji w projektach #1, #4, #7, #8, #9, #10, to nie wygeneruje nowego zysku. Po drugie fajnie byłoby zapełnić czymś stratę na koniec roku, na przykład zaliczką z kolejnych projektów. Po trzecie zaczyna nam się rysować niekorzystny trend, który trzeba odwrócić (zobacz, jak pomarańczowy wykres maszeruje w dół). Zatem firma postanawia wystartować w przetargu i uruchamia trzy nowe przedsięwzięcia, #11 z ceną 500 tysięcy, #12 z ceną 5 milionów, #13 z ceną 2 miliony. Parametry tych nowych niech będą analogiczne do poprzednich.

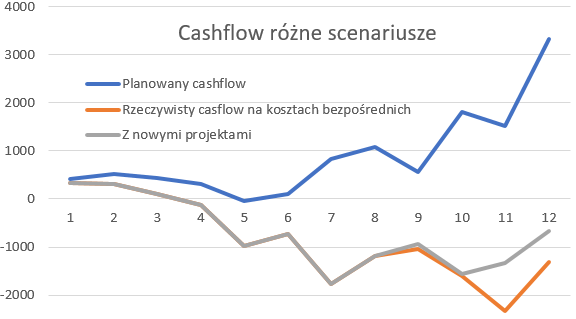

Jak wówczas bedzie wyglądać nasza tabelka?

Uff, udało się wyjść niemal na zero, co pokazuje szary wykres. Jednak firma zaczyna żyć na kredyt, ponieważ zaliczki z projektów z kolejnego roku zaczynają finansować koszty naprawy już zakończonych projektów. Dopiszmy jeszcze kilka projektów w kolejnym roku według tych samych zasad i zobaczmy, jak skończy się kolejny rok. Aby móc porównać wyniki, przyjąłem, że w drugim roku fima też zdobędzie zamówień na około 10 milionów.

Tabelka wówczas będzie wyglądać tak.

Natomiast wykres przepływów pieniężnych będzie wyglądać następująco.

Podsumowując, pilnowanie kosztów w świecie projektów jest trudne. O ile nie działamy na rynku, na którym możemy pozwolić sobie na naprawdę tłuste marże, to może to być zgubne nawet dla firmy realizującej wiele drogich projektów. Po drugie pojawia się pokusa, aby nadmiarowe koszty finansować z zaliczek z kolejnych przedsięwzięć, co długofalowo bywa zgubne, mimo że krótkofalowo może wyglądać atrakcyjnie.