utworzone przez Marcin Żmigrodzki

W poprzednim wpisie zaczęliśmy wątek pewnej firmy realizującej projekty dla pieniędzy. Teraz będziemy kontynuować. Doszliśmy do wniosku, że firma stara się oferować projekty na rynku z marżą 50%, z czego jest niesłychanie dumna. Jednak po drodze pełzające koszty oraz te ukryte powodują, że na koniec projektu marża spada do 22%, czyli koszty rosną o 23%, a doliczywszy prace wykonywane już po zakończeniu projektu spada do poziomu -15%.

W poprzednim wpisie zaczęliśmy wątek pewnej firmy realizującej projekty dla pieniędzy. Teraz będziemy kontynuować. Doszliśmy do wniosku, że firma stara się oferować projekty na rynku z marżą 50%, z czego jest niesłychanie dumna. Jednak po drodze pełzające koszty oraz te ukryte powodują, że na koniec projektu marża spada do 22%, czyli koszty rosną o 23%, a doliczywszy prace wykonywane już po zakończeniu projektu spada do poziomu -15%.

Wyobraźmy sobie teraz, że taka sytuacja jest permanentna. Każdy kolejny projekt jest robiony na ujemnej marży, jedynie firma tego nie widzi. Co z tego wynika długofalowo?

Przyjmijmy, że w styczniu firma ma na koncie 1 milion złotych. Dodatkowo założmy, że w każdym projekcie otrzymuje 30% ceny w formie zaliczki na początku, resztę w momencie zakończenia prac. Rzeczywiste koszty projektu osiągają za każdym razem 122% pierwotnie szacowanych wydatków. Zaś po skończonym projekcie przez pół roku wykonuje jeszcze prace na poziomie 15% początkowego budżetu.

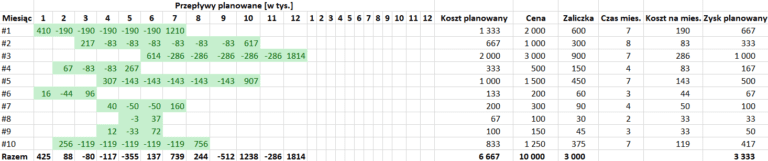

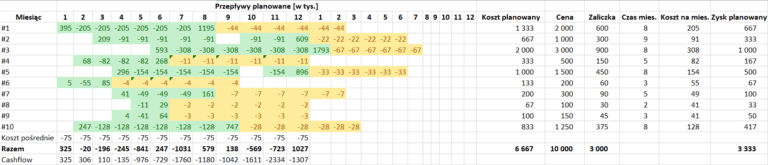

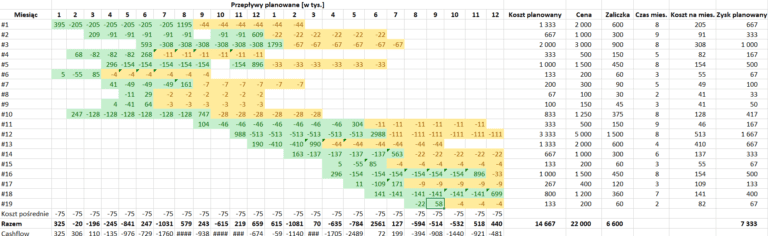

Dalsze analizy wykonujemy dla poniższego portfela projektów.

Jak widać firma ma w planach 10 projektów, łącznie mają dać 10 milionów przychodów i 3,3 miliona zysku. Dla uproszczenia założyłem, że koszt projektów są rozłożone równomiernie przez cały czas ich trwania, łączny koszt wynosi 6,7 miliona.

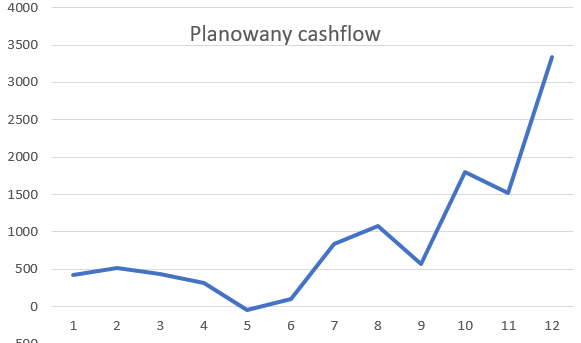

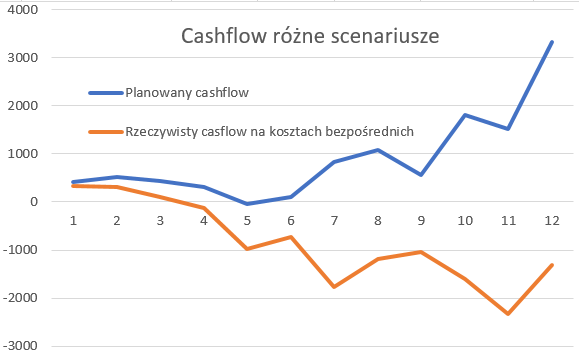

Zobaczmy teraz, co się stanie, gdy koszty bezpośrednie projektów rosną o 23% w trakcie ich trwania. Pamiętajmy też, że zasoby nie są z gumy, tylko mamy je w ograniczonym zakresie. Oznacza to, że w naszym przykładzie projekty również będą realizowane o 23% wolniej. W praktyce można redukować to zjawisko opóźniania w zamian za jeszcze większe wydatki (tzw. crashing), jednak dla uproszczenia przyjmujemy, że przekłada się jeden do jeden na opóźnienia. Na poniższym wykresie założyłem, że projekty cztero miesięczne i dłuższe wydłużają się o jeden miesiąc. Przepływy finansowe w portfelu będą wyglądały w ten sposób.

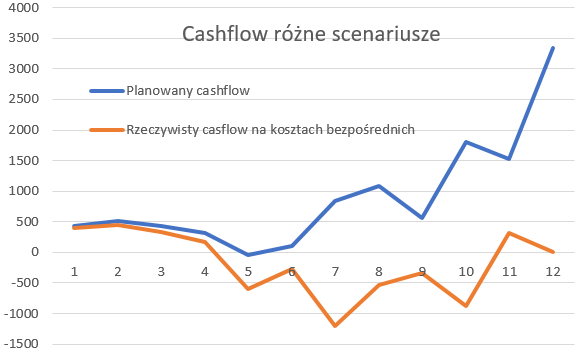

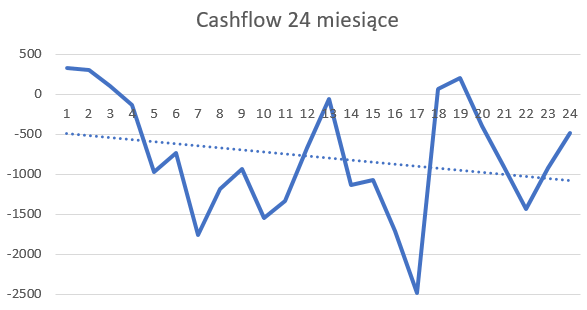

Jak widać rosnące koszty to nie tylko dodatkowe obciążenie, ale i opóźnienie przychodów. Zobaczmy jak wygląda porównanie cashflow teoretyczne i rzeczywistego.

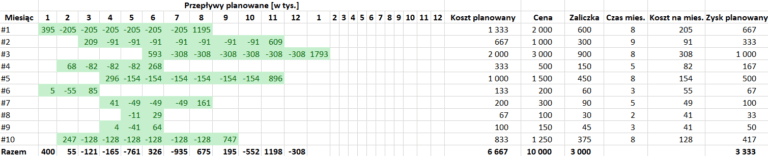

No i jak widać na pomarańczowym wykresie, firma kończy rok na zero. Jedną z główych przyczyn jest opóźnienie zapłaty za największy projekt #3 na kolejny rok. Gdyby do kosztów dodać koszty pośrednie oraz obsługi po projektowej, to skończyłaby na dużym minusie. Z poprzedniego wpisu wynika, że koszty posrednie (wynagrodzenie PM, premie, koszty funkcjonowania firmy) wynioso około 900 tysięcy złotych. Załóżmy, że koszt zmian, analiz, naprawy błędów po zakończeniu projektu to dodatkowe 20% początkowego budżetu płacone przez 6 miesięcy od zakończenia projektu. I znowu pojawia się nam zjawisko ograniczonych zasobów, wszak dodatkowe prace po projekcie są wykonywane przez tych samych ludzi i maszyny. Przykładowo koszt prac po projektach we wrześniu wyniesie 78, a w październiku, listopadzie i grudniu aż 96. Moim zdaniem to spowoduje opóźnienie projektu #2 i #5 o miesiąc.

Po dodaniu tych kosztów oraz obsługi poprojektowej nasza tabelka wyglądać będzie następująco.

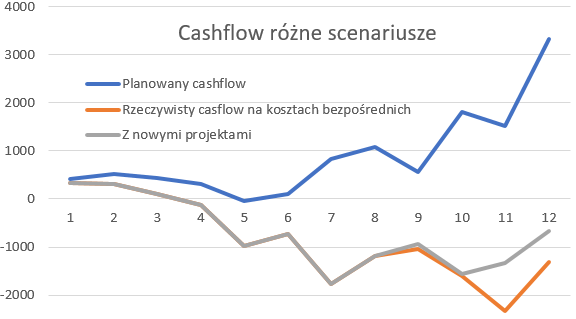

Natomiast wykres cashflow dla wszystkich trzech scenariuszy wyglądałby tak.

Wydaje się, że dramatu nie ma. Na koniec roku troszkę poniżej zera nie powinno być problemem. Jednak po pierwsze w w ostatnim kwartale firma notuje bardzo niewielkie wykorzystanie zasobów, aktywne są tylko projekty #2, #3 i #5 i jest do zrobienia kilka reklamacji w projektach #1, #4, #7, #8, #9, #10, to nie wygeneruje nowego zysku. Po drugie fajnie byłoby zapełnić czymś stratę na koniec roku, na przykład zaliczką z kolejnych projektów. Po trzecie zaczyna nam się rysować niekorzystny trend, który trzeba odwrócić (zobacz, jak pomarańczowy wykres maszeruje w dół). Zatem firma postanawia wystartować w przetargu i uruchamia trzy nowe przedsięwzięcia, #11 z ceną 500 tysięcy, #12 z ceną 5 milionów, #13 z ceną 2 miliony. Parametry tych nowych niech będą analogiczne do poprzednich.

Jak wówczas bedzie wyglądać nasza tabelka?

Uff, udało się wyjść niemal na zero, co pokazuje szary wykres. Jednak firma zaczyna żyć na kredyt, ponieważ zaliczki z projektów z kolejnego roku zaczynają finansować koszty naprawy już zakończonych projektów. Dopiszmy jeszcze kilka projektów w kolejnym roku według tych samych zasad i zobaczmy, jak skończy się kolejny rok. Aby móc porównać wyniki, przyjąłem, że w drugim roku fima też zdobędzie zamówień na około 10 milionów.

Tabelka wówczas będzie wyglądać tak.

Natomiast wykres przepływów pieniężnych będzie wyglądać następująco.

Podsumowując, pilnowanie kosztów w świecie projektów jest trudne. O ile nie działamy na rynku, na którym możemy pozwolić sobie na naprawdę tłuste marże, to może to być zgubne nawet dla firmy realizującej wiele drogich projektów. Po drugie pojawia się pokusa, aby nadmiarowe koszty finansować z zaliczek z kolejnych przedsięwzięć, co długofalowo bywa zgubne, mimo że krótkofalowo może wyglądać atrakcyjnie.

utworzone przez Marcin Żmigrodzki

Marża pierwsza

Wyobraźmy sobie firmę, która startuje w przetargach, wszystko jedno, czy publicznych, czy prywatnych. Schemat przygotowania oferty wyglądać może mniej więcej tak. Pojawia się zapytanie od potencjalnego klienta. Firma ustala zakres zlecenia, a następnie szacuje koszty. Uzyskuje tym samym koszty bezpośrednie projektu, czyli koszty, które bezpośrednio można przypisać do elementów zakresu. Następnie dodaje marżę na ogół w postaci procentów. Te procenty marży wynikają, albo z przyjętej polityki cenowej, np. u nas zawsze bierzemy 30%. Albo ze znajomości konkretnego klienta, np. klient może szeptem podpowiedzieć, że w tym projekcie konkurencja dała cenę 100 tysięcy złotych, co przy naszych kosztach da nam 15% marży. Klient też wprost może oznajmić – chcę wydać na ten kontrakt maksymalnie 120 tysięcy.

Załóżmy, że firma policzyła, że wytworzenie wszystkich elementów WBS będzie kosztowało 100 tysięcy. W tym znajduje się praca ludzka, materiały, narzędzia, które trzeba zakupić do projektu.

Przyjmijmy także, że firma oczekuje od swoich projektów marży na poziomie 50%. W niektórych branżach to dość wysoki poziom zysków. Zatem podaje klientowi cenę 150 tysięcy złotych. Handlowiec zaciera ręce, naczelne kierownictwo się cieszy. Klient też się ucieszył i podpisał kontrakt typu fixed price na kwotę 150 tysięcy.

Tą marże nazwałbym marżą teoretyczną, bezpośrednią. Ponieważ uwzględnia ona tylko bezpośrednie koszty i wstępne założenia projektowe.

Marża druga

Nasza firma zapomniała, że koszty bezpośrednie to nie jest całość wydatków na projekt. Są jeszcze takie rzeczy, jak: praca kierownika projektu, dyrektora produkcji, marketingu, premia handlowca i całego zespołu, szkolenia związane z projektem, raty za maszyny używane w projekcie i wiele innych. Założmy, że w naszej firmie kierownik projektu ma 4 zlecenia naraz i na ten konkretny planuje poświęcić 20 dni po 300 zł. za dzień, handlowiec otrzyma 2% ceny, zespół zaś 3% planowanego budżetu bezpośredniego. Zatem koszty pośrednie wynoszą 12 tysięcy złotych.

W firmie są też koszty ogólne takie, jak marketing, księgowość, kadry, administracja, których nie można wprost przypisać do projektu, ale bez których firma nie mogłaby istnieć. Dobrą praktyką jest zrzucanie się projektów na te koszty. Załóżmy, że w przykładowej firmie nie ma jawnej zasady zrzucania się na projekt. Jednak w ciągu roku firma realizuje przychód na projektach na poziomi 10 miliona, zatem nasz projekt stanowi 1,5% w przychodach. Koszty ogólne niech wyniosą 200 tysięcy, 15% z tej kwoty to 3 tysiące.

W efekcie marża całkowita, teoretyczna wynosi juz tylko 1 – 150 / 115 = 30%. Tyle naprawdę firma spodziewa się otrzymać za ten projekt.

Marża trzecia

Projekt ruszył. W trakcie projektu okazuje się, że pewne prace były niepewnie wycenione. W jednych zadaniach rośnie pracochłonność, w innych więcej materiału się zużyło, w jeszcze innych z powodu opóźnień trzeba było wynająć dodatkowych ludzi. W końcu sam klient zgłasza drobne uwagi, drobne, czyli nie kosztujące nic a nic pracy. Sporo firm nie prowadzi regularnych przeglądów projektów, nie zbiera co miesiąc lub częściej danych o kosztach wykonania. Nikomu to nie przeszkadza. Wszak ludzie są na etacie, więc swoją pensję otrzymują, zewnętrzni kontraktorzy mogą się jedynie cieszyć z dodatkowych zleceń, a dodatkowo zużytym materiałom już nic nie przeszkadza.

W rzeczywistości jednak zmianę widać w tempie prac firmy. Otóż nasze przedsiębiorstwo wciąż wydaje tyle samo, tylko niestety kolejny projekt, który mogłaby rozpocząć w niewidoczny jeszcze sposób opóźnia się. A to oznacza opóźnienie przychodów. Pierwsze dodatkowe koszty uwidocznią się w firmie, gdy minie termin płatności faktury dla zewnętrznych podwykonawców. A także, gdy trzeba będzie uzupełnić magazyn materiałów, jednak przy większych zapasach to może nastąpić za kilka tygodni dopiero.

Przyjmijmy, że w niewidzialny narazie sposób w projekcie wydano doatkowo 40 dni po 300 zł. za dzień oraz 2000 zł. na materiały. Zatem koszty rosną do 114 tysięcy złotych, a marża spada do 24%.

Tą marże nazwałbym marżą praktyczną, bezpośrednią. Marża praktyczna ma to do siebie, że cały czas się zmienia. Z każdym dniem wydaje złotówki nieco inaczej niż zaplanowaliśmy. Dodatkowe spotkanie? Ciach – 1000 zł. Ekstra wyjazd do klienta? Trach – 2000 zł. Zepsuty prototyp? Bam – 3000 zł. Regularne raportowanie daje nam wgląd, jak zmienia się marża praktyczna w naszym przedsięwzięciu. Dlaczego to jest istotne? Ano dlatego, że jedną z typowych patologii w projektach jest tzw. pełzanie zakresu, które powoduje powolne zjadanie marży. Dzięki raportowaniu wiemy, kiedy przerwać prace i albo skasować projekt, albo całkowicie przebudować formułę pracy nad nim. W przeciwnym wypadku zmierzamy ku klęsce.

Marża czwarta

Jak się pewnie domyślacie, będzie to marża praktyczna, całkowita. Jeżeli po drodze zaangażowanie kierownika projektu będzie jednak większe (np. 30 dni), i okaże się, że więcej czasu trzeba spędzić na określonej maszynie (przeliczony dodatkowy koszt 1 tysiąc), albo firma w ciągu roku zrealizuje przychód nie na poziomie 10 milionów tylko 8 milionów złotych, to marża praktyczna, całkowita spadnie znacząco.

W naszym przykładzie dodatkowe koszty wyniosą. Udział w przychodach 200 tysięcy / 8 milionów = 2,5%, czyli 5 tysięcy złotych. Koszt kierownika projektu to ekstra 3 tysiące a maszyny 1 tysiąc. W efekcie razem daje to koszt faktyczny 114 tysięcy + 9 tysięcy = 123 tysiące. I marże na poziomie 1 – 150 / 123 = 22%.

Marża piąta

Ale to nie koniec przygody z projektem. Przyjmijmy optymistycznie, że projekt się skończył i finalnie koszty całkowite wyniosły 123 tysiące, jak to podano powyżej. Jednak dwa miesiące po oddaniu projektu klient zgłosił drobną reklamację. Banał, wystarczy pojechać na krótkie spotkanie, wysłuchać uwag, naprawić i dostarczyć poprawkę, łącznie 5 dni pracy plus koszty wyjazdu, łącznie 13 tysięcy. Klient jeszcze chciał zamówić dwie modyfikacje, tym razem płatne. Zespół pojechał na wycenę, przedstawił ofertę. Jednak finalnie klient się wycofał. Koszt analizy i stworzenia oferty to tylko 4 dni i dwa wyjazdy, czyli około 12 tysięcy. Po drodze jeszcze zrobiono kilka drobnych modyfikacji za darmo, aby utrzymać dobre relacje. Tych dwadzieścia drobnych zmian kosztowało łącznie 6 dni, czyli 14 400 zł. W rezultacie mamy dodaktowych kosztów przy braku rzeczywistych przychodów na ok. 40 tysięcy złotych.

I jeszcze jedna drobna sprawa. Nasz projekt rozrósł się od 100 tysięcy do 163 tysięcy, czyli o 60%. Oprócz dodatkowych kosztów oznacza to, że prace w innych projektach były opóźniane. Jeżeli całkowita, praktyczna marża wynosi 22%, to właśnie utracono niemal 63 tysiące * 22% = 14 tysięcy złotych. To są tzw. utracone korzyści.

Zatem marża piąta, nazwijmy ją marżą post mortem, wynosi 1 – 150 / 177 = -15%. Mamy stratę!

Podsumowanie

Co robi nasze przedsiębiorstwo w takiej sytuacji? Bierze kolejny projekt do realizacji, w ten sposób może pokryć owe 27 tysięcy straty. Często ten kolejny projekt podąża podobnym scenariuszem. W sytuacji, gdy mamy koniunkturę na rynku, przychody firmy mogą rosnąć. Coraz większa ilość projektów pokrywa coraz większe straty z poprzednich. Jednak kiedyś ta piramida finansowa musi się skończyć. I to może skończyć się tragicznie. Sektor budowlany przeżył w naszym kraju takie fale bankructw. Serie upadłości zdarzały się też w sektorze IT.

Co mogłoby zrobić przedsiębiorstwo, gdyby chciało ucieć od widma bankructwa? Mogłoby, albo znaleźć przychody gdzie indziej. Niektóre firmy na przykład chwilowo wolne środki inwestują w nieruchomości. Inne próbują wypuścić własne produkty, aby zapewnić sobie stałe źródło dochodu. Firma mogłaby też uzdrowić marżę, czyli spróbować zrównać wszystkie pięć marż i tak ustawić ceny, aby projekty mimo wszystko się opłacały.

Ciąg dalszy można znaleźć w kolejnym wpisie

utworzone przez Marcin Żmigrodzki

Myśleliście, że metoda EVM jest złożona i pełna trudnych do spamiętaina wzorów i skrótów. Teraz będzie jest trudniej, bo pojawiają się nowe pojęcia. Jedną ze słabości metody wartości wypracowanej był fakt, że nie pozwalała na prognozowanie terminu końca projektu. Czasy trwania zadań nie są addytywne, czyli dwa zadania po 2 dni nie muszą trwać 4 dni, bo mogą być robione równolegle. To oznacza, że nie można użyć analogicznych wzorów, co w przypadku szacowania kosztów.

(więcej…)

utworzone przez Marcin Żmigrodzki

Analiza wymagań obfituje w techniki zbierania i specyfikowania potrzeb klientów, bądź użytkowników nowych produktów, bądż usług, bądź rozwiązań. Jednak wsłuchanie się w głos klienta może zaowocować zebraniem sążnistej listy. Przegląd ofert konkurencji może ten spis oczekiwań dodatkowo wydłużyć do rozmiarów książki telefonicznej. Zdarza się, właściwie zawsze tak się zdarza, że nie jesteśmy w stanie ich wszystkich zaimplementować w naszym rozwiązaniu. A to ze względu na ograniczenia czasowe, wszak projekt musi się kiedyś skończyć, a to finansowe, wytworzenie produktu nie może kosztować więcej niż cena za niego możliwa do osiągnięcia, a to technicznie, bo po prostu może fizycznie nie dać się zaimplementować wszystkiego. Wtedy z pomoca przychodzi zgrabna metoda syntezy wymagań do najlepszej możliwej kombinacji. Metoda owa zwana Quality Function Deployment, w niezwykle drobiazgowy sposób pozwala ustalić balans między ograniczeniami, działaniami konkurencji, a potrzebami klienta. Jednak niezwykład drobiazgowość domku jakości, tak po polsku bywa nazywana QFD, gubi jej amatorów. Poniżej proponuję podejście uproszczone, choć moćno inspirowane QFD.

(więcej…)

![Drugie wydanie książki Zarządzanie projektami dla początkujących w maju]()

utworzone przez Marcin Żmigrodzki

Właśnie uporałem się z pisaniem drugiego wydania podręcznika do projektów. Nie jest to tylko dodruk i odświeżenie, gdyż objętość książki wzrośnie o ok. 30%. Pojawią się szablony dokumentów, wprowadzenie do zarządzania portfelem projektów, opis metody wartości wypracowanej objaśniony na kilkunastu rysunkach, aby było naprawdę prosto.

Właśnie uporałem się z pisaniem drugiego wydania podręcznika do projektów. Nie jest to tylko dodruk i odświeżenie, gdyż objętość książki wzrośnie o ok. 30%. Pojawią się szablony dokumentów, wprowadzenie do zarządzania portfelem projektów, opis metody wartości wypracowanej objaśniony na kilkunastu rysunkach, aby było naprawdę prosto.

(więcej…)

utworzone przez Marcin Żmigrodzki

Dotąd rozmawialiśmy głównie o realizacji jednego projektu, o roli sponsora, kierownika projektu, podejściu do planowania i kontroli prac. Zdarza się jednak, że projekty jak muchy w lecie, pojawiają się w dużych ilościach. Gdy mamy wiele równoległych przedsięwzięć, dobrze jest podejść do zarządzania nimi w sposób uporządkowany, czyli zarządzać tzw. portfelem projektów. Organizacja portfela ma kilka obszarów, poniżej wymieniono najbardziej typowe z nich:

- Role,

- Zasoby,

- Planowanie,

- Kontrola.

O tym, czy może się skończyć próba wdrażania uporządkowanego zarządzania portfelem projektów można przeczytać w jednym z poprzednich artykułów.

Role

Projekt potrzebuje sponsora, o czym już rozmawialiśmy w innych wpisach, w przeciwnym wypadku mówimy o syndromie projektu sieroty. Syndrom projektu sieroty, czyli brak aktywnego wsparcia sponsora jest uznawany za jedną z głównych przyczyn niepowodzenia projektów na świecie. I w mojej skromnej opinii, jeżeli zdarzyłoby mi się być odpowiedzialnym jako kierownik projektu za takie przedsięwzięcie, uciekałbym jak płotka przed szczupakiem. Teraz wyobraźmy sobie wiele projektów ze swoimi sponsorami, a okaże się, że sponsor projektu A oprócz nadzoru swojego tematu może dostarczyć zasoby do projektu B i C. Z kolei sponsor projektu B potrzebuje autoryzacji budżetu od sponsora A. Ponieważ sponsorzy to menadżerowie wysokiego szczebla, to zachodzą między nimi liczne zależności decyzyjne. Aby uporać się z decyzjami na temat dostępu do zasobów ludzkich, sprzętowych, pieniężnych, sponsorzy formują grupę roboczą do nadzoru nad wszystkimi projektami, tzw. komitet sterujący.

Gdy taki komitet sterujący powstanie, każdy kierownik projektu zaczyna raportować do całego komitetu, a nie tylko do wybranego sponsora. Czasem, gdy projektów jest więcej, a sponsorzy nie mają ochoty na zbieranie i aktualizowanie danych o projektach, powołują tzw. biuro projektów lub inaczej PMO (ang. project management office).

Z drugiej strony sponsorzy wolą, by projekty choć różne, były prowadzone podobnie. Tak jest łatwiej kontrolować i planować działania firmy. Prawdę mówiąc, z perspektywy sponsora, to projekt wygląda trochę jak kupka monet, którą trzeba spalić w piecu, aby wytopić jeszcze większą kupkę monet. To, co się dzieje w środku, to zdaniem wielu sponsorów tylko chaotyczna bieganina bandy dzieciaków za wspólną piłką.

O ile rola sponsora jest w miarę jednoznacznie określona, to w zależności od typu organizacji, w której pracujemy, pozostałe rolę mogą mieć różne zakresy kompetencji. Przykładowo kierownik projektu może być z jednej strony asystentem organizującym sale spotkań i spisującym notatki, a z drugiej strony może pełnić funkcje równe dyrektorom i odpowiadać w imieniu firmy za cały kontrakt z klientem. Najlepiej o definicję roli spytać sponsora. Dla uproszczenia PMBOK Guide definiuje pięć typowych struktur firm od funkcjonalnych, przez macierzowe słabe, zrównoważone i silne, po projektowe. Warto najpierw ustalić, w jakiej firmie pracujemy, aby odkryć, kim jesteśmy jako kierownik projektu lub lider zespołu.

W kolejnych wpisach postaram się przybliżyć drogę do zorganizowania prac nad projektami w firmie oraz zaplanowania rocznej planu portfela, tzw. action planu.