utworzone przez Marcin Żmigrodzki

Dostępna jest rozszerzona wersja naszej książki o zarządzaniu portfelem projektów. Aktualna wersja zawiera 32 strony na temat planowania i kontroli wielu projektów naraz. Przydatne treści dla menadżerów biur projektów, analityków, kierowników programów i projektów.

Do pobrania za darmo z naszej witryny.

utworzone przez Marcin Żmigrodzki

Założenia początkowe naszego modelu są następujące. Osoba, która wycenia prace nie wykonuje ich. To może być kierownik projektu, szef działu, sponsor, handlowiec. Po drugie zakładamy, że ta osoba nie otrzymuje informacji zwrotnej na temat rzeczywistej pracochłonności prac w projekcie. Czyli zakładamy, że ta osoba nie uczy się na błędach. Dla uproszczenia dalszych analiz przyjmijmy, że błąd estymacji pracy jest stały i na przykład wynosi 50%. To oznacza, że zadanie wycenione na 10 osobodni faktycznie zajmuje 15, ale pracownik, który podał ta wartość, już o tym nie wie. Tą dodatkową pracę będziemy pokazywali po wykonaniu pracy planowanej. Dla lepszej wizualizacji praca planowa będzie zielona, a dodatkowa – żółta.

Założenia początkowe naszego modelu są następujące. Osoba, która wycenia prace nie wykonuje ich. To może być kierownik projektu, szef działu, sponsor, handlowiec. Po drugie zakładamy, że ta osoba nie otrzymuje informacji zwrotnej na temat rzeczywistej pracochłonności prac w projekcie. Czyli zakładamy, że ta osoba nie uczy się na błędach. Dla uproszczenia dalszych analiz przyjmijmy, że błąd estymacji pracy jest stały i na przykład wynosi 50%. To oznacza, że zadanie wycenione na 10 osobodni faktycznie zajmuje 15, ale pracownik, który podał ta wartość, już o tym nie wie. Tą dodatkową pracę będziemy pokazywali po wykonaniu pracy planowanej. Dla lepszej wizualizacji praca planowa będzie zielona, a dodatkowa – żółta.

Pewne zjawiska w zarządzaniu swój wpływ wykazują dopiero na przestrzeni czasu i ich wpływ na pojedynczy projekt jest pozornie oczywisty. Z tego powodu w dalszej części będziemy zajmowali się modelem pokazującym kilka projektów realizowanych w wyimaginowanej firmie na przestrzeni lat. Nasza firma posiada 3 działy A, B, C i każdy z nich dysponuje ograniczonymi zasobami. A ma 10 ludzi, B – 20, C – 10, będziemy ją przeliczali na osobodni miesięcznie, czyli A – 200, B – 400, a C – 200. Załóżmy też, że w każdym projekcie 30% wykonuje dział A, 50% – B, a 20% – C i że zadania A, B, C powinny następować po sobie. W wypadku, gdyby musiały się nakładać pojawi się zjawisko fast tracking, co będzie powodowało powstanie dodatkowej pracochłonności na poziomie 30% pracy zrównoleglonej.

Tutaj potrzebne jest słowo wyjaśnienia. Fast traking to sytuacja, gdy zadania normalnie następujące po sobie zrównolegla się, aby przyśpieszyć ich wykonanie. Efektem jednak jest ryzyko, że pewną pracę trzeba będzie zrealizować ponownie. Przykładowo przed skończeniem programowania aplikacji ruszają jej testy. Może się okazać, że część testów trzeba będzie powtórzyć, bo programowanie może stworzyć nowe błędy pod koniec. Albo malowanie ścian przed zakończenie montażu parapetów. Instalacja końcowy parapetów może wybrudzić ściany i coś trzeba będzie pomalować na nowo. Przyjęliśmy, że taka nałożona na siebie praca obciążona będzie dodatkową pracochłonnością na poziomie 10%.

W pracy pojawia się często jeszcze jedno zjawisko – wielozadaniowość. To sytuacja, gdy człowiek nie może dostatecznie skupić się na jednym zadaniu, bo oczekuje się od niego, że w tym samym czasie będzie pracował nad kilkoma. Wielozadaniowość ma drastyczny wpływ na efektywność prac, co wynika z ograniczonej pojemności naszych umysłów, konieczności poświęcenia czasu na skoncentrowanie się na nowym zadaniu, spadku motywacji, frustracji, większego ryzyka popełniania błędów. Niektóre opinie mówią, że wielozadaniowość może odpowiadać za 40% czasu. Załóżmy, że w naszej firmie nie jest aż tak drastycznie i obciążenie wielozadaniowością zwiększa o 20% pracochłonność zadań, w momentach gdy są robione równolegle przez ten sam zespół

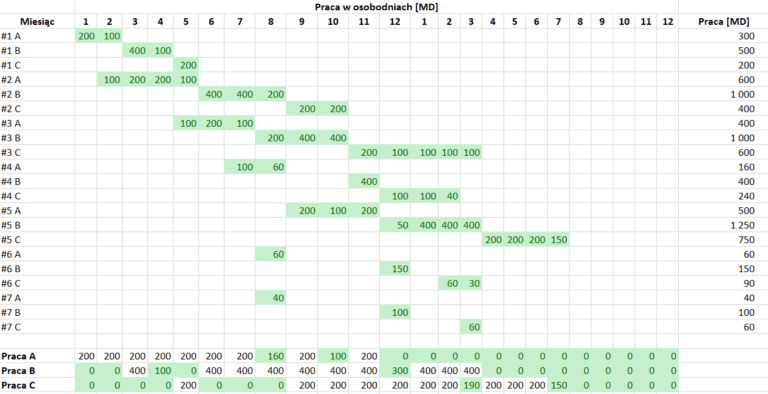

Poniżej można zobaczyć przykładowy portfel składający się z siedmiu projektów, który spełnia powyższe złożenia. Na zielono w trzech dolnych wierszach zaznaczono, w których miesiącach nie wykorzystuje się pełnej dostępności ludzi w poszczególnych zespołach A, B, C.

Jak widać bardzo trudno jest zaplanować portfel prac, który idealnie wypełniałby czas ludzi. Wówczas dopycha się go mniejszymi projektami w tzw. okienkach. Widać to po „poszarpanych” harmonogramach projektów #6 i #7. Widać też, że prace są zaplanowane do lipca drugiego roku.

Teraz dodajmy błąd estymacji do powyższego planu i zobaczmy, jak projekty zaczną się opóźniać. Zakładamy, że firma chce realizować projekty w kolejności powyższej od #1 do #7.

Jak widać na powyższym obrazku, po dodaniu pracochłonności wynikającej z błędów szacowania pojawiła się ekstra praca. W dolnych trzech wierszach pokazałem wpływ nowej pracy na limity zasobów. Na czerwono widać, w których miesiącach założono za dużo pracy w stosunku do zatrudnionych ludzi. Organizacja oczywiście nie widzi w styczniu, jakie błędy estymacji zawarła w swoim planie rocznym. Odkrywa je krok po kroku, gdy pracuje nad kolejnymi zadaniami. Skoro odkryje, że gdzieś ludzie jeszcze siedzą nad zadaniem mimo, że dawno powinni je skoczyć, to firma odsuwa następne zadania w czasie. Nazywamy to bilansowaniem zasobów. Alternatywnie może zlecić robienie kilku zadań równolegle, wówczas ludzie wpadają w wielozadaniowość.

Załóżmy, że w naszym przypadku kadra menadżerska w reakcji na wzrost pracochłonności podjęła następujące decyzje uwidocznione na poniższym diagramie. Jednak priorytetem dla nich było nie opóźnianie zaplanowanych startów projektów.

Menadżerowie częściowo zdecydowali się opóźniać zadania, a częściowo zmusili ludzi do trybu wielozadaniowości. Kolorem czerownym zaznaczono dodatkową pracochłonność wynikającą właśnie z multitaskingu (20% dodatkowej pracy) i fasttrackingu (10% dodatkowej pracy).

Nasz plan portfela mocno się porozsuwał. Zaś w poszczególnych projektach następujące po sobie zadania zrównolegliły się. Przykładowo w projekcie #5 zadanie A zaczyna się miesiąc wcześniej, ale potem pół roku trwa równolegle z zadaniami B i C. Typowy fast tracking. Wartości w czerwonych polach pokazują, jak wzrosła pracochłonność dzięki temu oraz wielozadaniowości. Można też zauważyć, że im projekt rozpoczynany później, tym bardziej ma poszarpany harmonogram z przerwami w wykonywaniu zadań oraz bardziej jest rozciągnięty w czasie. Wynika to z tego, że choć powinniśmy przykładowo robić zadanie B w projekcie #6, to z powodu zaległych zadań w projektach #3, #4, #5 nie można było do tego usiąść.

Z perspektywy pojedynczego pracownika taka praca coraz mniej przypomina organizacyjnie pojedyncze przedsięwzięcie, a coraz bardziej gaszenie pożarów. Przykładowo zespół C w maju pierwszego roku zajmuje się tylko projektem #1, ale już w maju roku drugiego zespół C jest zaangażowany w projekt #3, #4 i #5, i przełącza się między tymi tematami.

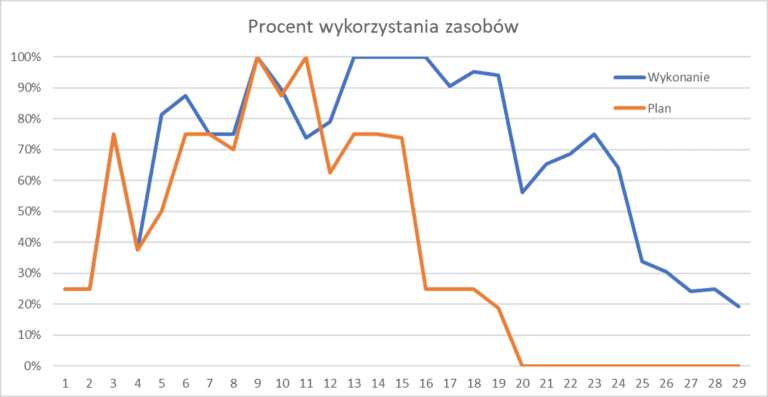

Efektem takiego pełzającego wzrostu pracochłonności jest większe obciążenie ludzi. Gdyby ich spytać, co robią w danej chwili, to przez większość czasu są obciążeni na 100%. Jednak gdyby spojrzeć na plan portfela, to wszystko jest spóźnione. Paradoks? Nie, brak wiarygodnych planów oraz powielanie błędów przydzielania prac (przez wielozadaniowość, fast tracking). Poniższy wykres pokazuje planowane i rzeczywiste obciążenie ludzi praca w procentach.

Ludzie nie tylko non stop coś robią (niebieska linia), ale i uporają się zadaną robotą o jedną trzecią później. Pomarańczowa linia planu schodzi do zera w dwudziestym miesiącu, zaś wykonania – niebieska w dwudziestym dziewiątym.

Czas na podsumowanie.

Wniosek 1. Nie zawsze, gdy ludzie twierdzą, że są wiecznie przeciążeni pracą, oznacza to dobre kompetencje menadżerskie. Czasem jest wręcz odwrotnie. Czasem z dobrego planu wynika, że w danej chwili wybrany zespół nie ma nic do roboty w projektach.

Wniosek 2. Niedoszacowanie, fast tracking i multitasking generują coraz większe zamieszanie im później projekt jest realizowany. W naszej symulacji harmonogramy projektów zaczęły się rozsypywać po około dziesięciu miesiącach, a po dwóch latach zapanował zupełny chaos. Wyobraźmy sobie tą firmę za pięć lat.

Wniosek 3. Brak informacji zwrotnej odnośnie realności estymacji tylko pogłębia błędy. Bo zamiast zatrzymać i przeplanować z gruntu projekty, próbuje się gasić pożary, wpadając w kolejne pułapki wielozadaniowości i fast trakingu.

Wniosek 4. Raporty pokazują zwykle jedynie pola zielone (planowane wyceny). Pola żółte (wykonania) rzadziej są śledzone, do tego wymagane jest wiarygodne raportowanie. Natomiast pola czerwone (spadek efektywności prac wskutek błędów menadżerskich) już zupełnie są ukrywane.

utworzone przez Marcin Żmigrodzki

W poprzednim wpisie zaczęliśmy wątek pewnej firmy realizującej projekty dla pieniędzy. Teraz będziemy kontynuować. Doszliśmy do wniosku, że firma stara się oferować projekty na rynku z marżą 50%, z czego jest niesłychanie dumna. Jednak po drodze pełzające koszty oraz te ukryte powodują, że na koniec projektu marża spada do 22%, czyli koszty rosną o 23%, a doliczywszy prace wykonywane już po zakończeniu projektu spada do poziomu -15%.

W poprzednim wpisie zaczęliśmy wątek pewnej firmy realizującej projekty dla pieniędzy. Teraz będziemy kontynuować. Doszliśmy do wniosku, że firma stara się oferować projekty na rynku z marżą 50%, z czego jest niesłychanie dumna. Jednak po drodze pełzające koszty oraz te ukryte powodują, że na koniec projektu marża spada do 22%, czyli koszty rosną o 23%, a doliczywszy prace wykonywane już po zakończeniu projektu spada do poziomu -15%.

Wyobraźmy sobie teraz, że taka sytuacja jest permanentna. Każdy kolejny projekt jest robiony na ujemnej marży, jedynie firma tego nie widzi. Co z tego wynika długofalowo?

Przyjmijmy, że w styczniu firma ma na koncie 1 milion złotych. Dodatkowo założmy, że w każdym projekcie otrzymuje 30% ceny w formie zaliczki na początku, resztę w momencie zakończenia prac. Rzeczywiste koszty projektu osiągają za każdym razem 122% pierwotnie szacowanych wydatków. Zaś po skończonym projekcie przez pół roku wykonuje jeszcze prace na poziomie 15% początkowego budżetu.

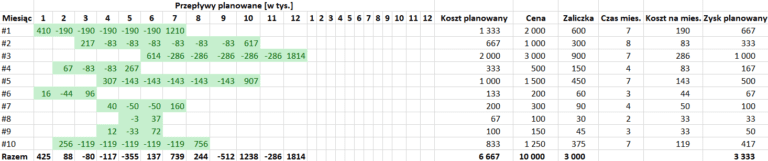

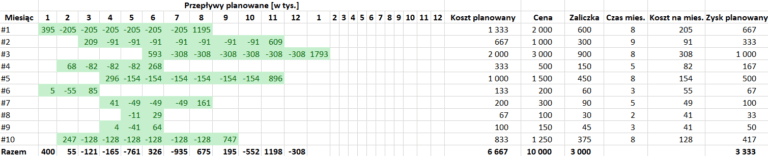

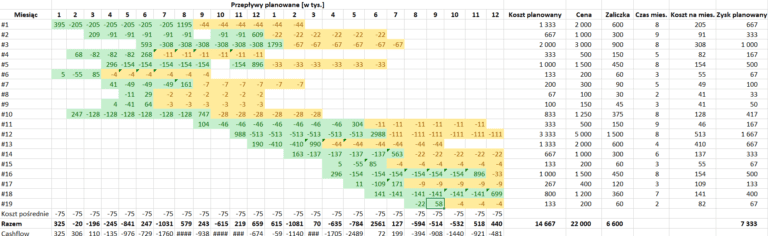

Dalsze analizy wykonujemy dla poniższego portfela projektów.

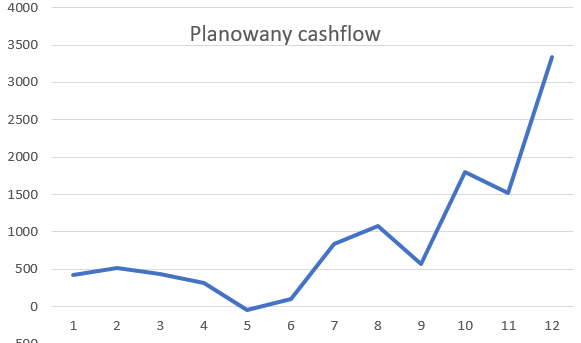

Jak widać firma ma w planach 10 projektów, łącznie mają dać 10 milionów przychodów i 3,3 miliona zysku. Dla uproszczenia założyłem, że koszt projektów są rozłożone równomiernie przez cały czas ich trwania, łączny koszt wynosi 6,7 miliona.

Zobaczmy teraz, co się stanie, gdy koszty bezpośrednie projektów rosną o 23% w trakcie ich trwania. Pamiętajmy też, że zasoby nie są z gumy, tylko mamy je w ograniczonym zakresie. Oznacza to, że w naszym przykładzie projekty również będą realizowane o 23% wolniej. W praktyce można redukować to zjawisko opóźniania w zamian za jeszcze większe wydatki (tzw. crashing), jednak dla uproszczenia przyjmujemy, że przekłada się jeden do jeden na opóźnienia. Na poniższym wykresie założyłem, że projekty cztero miesięczne i dłuższe wydłużają się o jeden miesiąc. Przepływy finansowe w portfelu będą wyglądały w ten sposób.

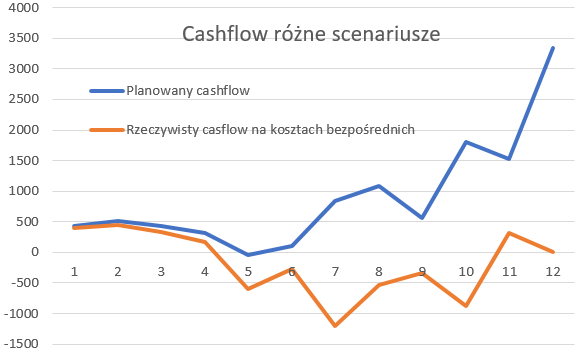

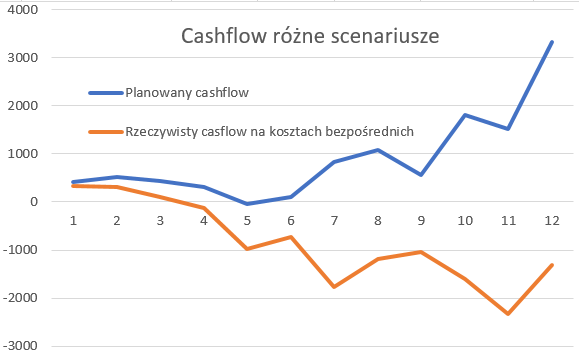

Jak widać rosnące koszty to nie tylko dodatkowe obciążenie, ale i opóźnienie przychodów. Zobaczmy jak wygląda porównanie cashflow teoretyczne i rzeczywistego.

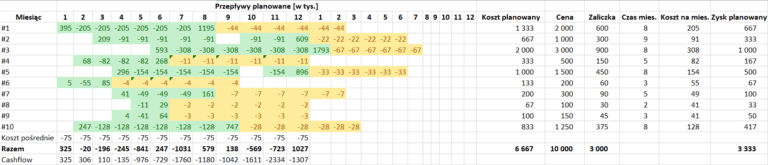

No i jak widać na pomarańczowym wykresie, firma kończy rok na zero. Jedną z główych przyczyn jest opóźnienie zapłaty za największy projekt #3 na kolejny rok. Gdyby do kosztów dodać koszty pośrednie oraz obsługi po projektowej, to skończyłaby na dużym minusie. Z poprzedniego wpisu wynika, że koszty posrednie (wynagrodzenie PM, premie, koszty funkcjonowania firmy) wynioso około 900 tysięcy złotych. Załóżmy, że koszt zmian, analiz, naprawy błędów po zakończeniu projektu to dodatkowe 20% początkowego budżetu płacone przez 6 miesięcy od zakończenia projektu. I znowu pojawia się nam zjawisko ograniczonych zasobów, wszak dodatkowe prace po projekcie są wykonywane przez tych samych ludzi i maszyny. Przykładowo koszt prac po projektach we wrześniu wyniesie 78, a w październiku, listopadzie i grudniu aż 96. Moim zdaniem to spowoduje opóźnienie projektu #2 i #5 o miesiąc.

Po dodaniu tych kosztów oraz obsługi poprojektowej nasza tabelka wyglądać będzie następująco.

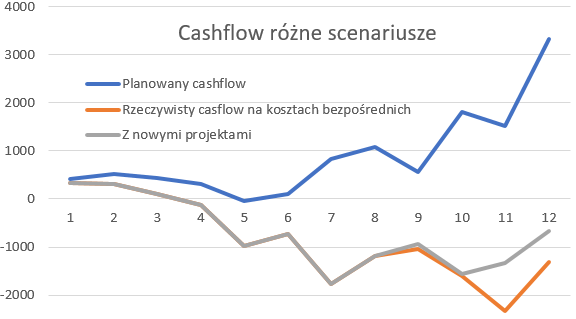

Natomiast wykres cashflow dla wszystkich trzech scenariuszy wyglądałby tak.

Wydaje się, że dramatu nie ma. Na koniec roku troszkę poniżej zera nie powinno być problemem. Jednak po pierwsze w w ostatnim kwartale firma notuje bardzo niewielkie wykorzystanie zasobów, aktywne są tylko projekty #2, #3 i #5 i jest do zrobienia kilka reklamacji w projektach #1, #4, #7, #8, #9, #10, to nie wygeneruje nowego zysku. Po drugie fajnie byłoby zapełnić czymś stratę na koniec roku, na przykład zaliczką z kolejnych projektów. Po trzecie zaczyna nam się rysować niekorzystny trend, który trzeba odwrócić (zobacz, jak pomarańczowy wykres maszeruje w dół). Zatem firma postanawia wystartować w przetargu i uruchamia trzy nowe przedsięwzięcia, #11 z ceną 500 tysięcy, #12 z ceną 5 milionów, #13 z ceną 2 miliony. Parametry tych nowych niech będą analogiczne do poprzednich.

Jak wówczas bedzie wyglądać nasza tabelka?

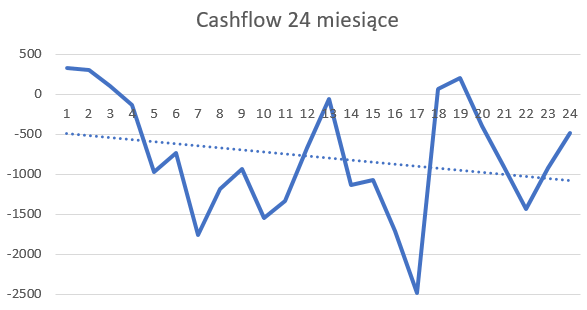

Uff, udało się wyjść niemal na zero, co pokazuje szary wykres. Jednak firma zaczyna żyć na kredyt, ponieważ zaliczki z projektów z kolejnego roku zaczynają finansować koszty naprawy już zakończonych projektów. Dopiszmy jeszcze kilka projektów w kolejnym roku według tych samych zasad i zobaczmy, jak skończy się kolejny rok. Aby móc porównać wyniki, przyjąłem, że w drugim roku fima też zdobędzie zamówień na około 10 milionów.

Tabelka wówczas będzie wyglądać tak.

Natomiast wykres przepływów pieniężnych będzie wyglądać następująco.

Podsumowując, pilnowanie kosztów w świecie projektów jest trudne. O ile nie działamy na rynku, na którym możemy pozwolić sobie na naprawdę tłuste marże, to może to być zgubne nawet dla firmy realizującej wiele drogich projektów. Po drugie pojawia się pokusa, aby nadmiarowe koszty finansować z zaliczek z kolejnych przedsięwzięć, co długofalowo bywa zgubne, mimo że krótkofalowo może wyglądać atrakcyjnie.

utworzone przez Marcin Żmigrodzki

Marża pierwsza

Wyobraźmy sobie firmę, która startuje w przetargach, wszystko jedno, czy publicznych, czy prywatnych. Schemat przygotowania oferty wyglądać może mniej więcej tak. Pojawia się zapytanie od potencjalnego klienta. Firma ustala zakres zlecenia, a następnie szacuje koszty. Uzyskuje tym samym koszty bezpośrednie projektu, czyli koszty, które bezpośrednio można przypisać do elementów zakresu. Następnie dodaje marżę na ogół w postaci procentów. Te procenty marży wynikają, albo z przyjętej polityki cenowej, np. u nas zawsze bierzemy 30%. Albo ze znajomości konkretnego klienta, np. klient może szeptem podpowiedzieć, że w tym projekcie konkurencja dała cenę 100 tysięcy złotych, co przy naszych kosztach da nam 15% marży. Klient też wprost może oznajmić – chcę wydać na ten kontrakt maksymalnie 120 tysięcy.

Załóżmy, że firma policzyła, że wytworzenie wszystkich elementów WBS będzie kosztowało 100 tysięcy. W tym znajduje się praca ludzka, materiały, narzędzia, które trzeba zakupić do projektu.

Przyjmijmy także, że firma oczekuje od swoich projektów marży na poziomie 50%. W niektórych branżach to dość wysoki poziom zysków. Zatem podaje klientowi cenę 150 tysięcy złotych. Handlowiec zaciera ręce, naczelne kierownictwo się cieszy. Klient też się ucieszył i podpisał kontrakt typu fixed price na kwotę 150 tysięcy.

Tą marże nazwałbym marżą teoretyczną, bezpośrednią. Ponieważ uwzględnia ona tylko bezpośrednie koszty i wstępne założenia projektowe.

Marża druga

Nasza firma zapomniała, że koszty bezpośrednie to nie jest całość wydatków na projekt. Są jeszcze takie rzeczy, jak: praca kierownika projektu, dyrektora produkcji, marketingu, premia handlowca i całego zespołu, szkolenia związane z projektem, raty za maszyny używane w projekcie i wiele innych. Założmy, że w naszej firmie kierownik projektu ma 4 zlecenia naraz i na ten konkretny planuje poświęcić 20 dni po 300 zł. za dzień, handlowiec otrzyma 2% ceny, zespół zaś 3% planowanego budżetu bezpośredniego. Zatem koszty pośrednie wynoszą 12 tysięcy złotych.

W firmie są też koszty ogólne takie, jak marketing, księgowość, kadry, administracja, których nie można wprost przypisać do projektu, ale bez których firma nie mogłaby istnieć. Dobrą praktyką jest zrzucanie się projektów na te koszty. Załóżmy, że w przykładowej firmie nie ma jawnej zasady zrzucania się na projekt. Jednak w ciągu roku firma realizuje przychód na projektach na poziomi 10 miliona, zatem nasz projekt stanowi 1,5% w przychodach. Koszty ogólne niech wyniosą 200 tysięcy, 15% z tej kwoty to 3 tysiące.

W efekcie marża całkowita, teoretyczna wynosi juz tylko 1 – 150 / 115 = 30%. Tyle naprawdę firma spodziewa się otrzymać za ten projekt.

Marża trzecia

Projekt ruszył. W trakcie projektu okazuje się, że pewne prace były niepewnie wycenione. W jednych zadaniach rośnie pracochłonność, w innych więcej materiału się zużyło, w jeszcze innych z powodu opóźnień trzeba było wynająć dodatkowych ludzi. W końcu sam klient zgłasza drobne uwagi, drobne, czyli nie kosztujące nic a nic pracy. Sporo firm nie prowadzi regularnych przeglądów projektów, nie zbiera co miesiąc lub częściej danych o kosztach wykonania. Nikomu to nie przeszkadza. Wszak ludzie są na etacie, więc swoją pensję otrzymują, zewnętrzni kontraktorzy mogą się jedynie cieszyć z dodatkowych zleceń, a dodatkowo zużytym materiałom już nic nie przeszkadza.

W rzeczywistości jednak zmianę widać w tempie prac firmy. Otóż nasze przedsiębiorstwo wciąż wydaje tyle samo, tylko niestety kolejny projekt, który mogłaby rozpocząć w niewidoczny jeszcze sposób opóźnia się. A to oznacza opóźnienie przychodów. Pierwsze dodatkowe koszty uwidocznią się w firmie, gdy minie termin płatności faktury dla zewnętrznych podwykonawców. A także, gdy trzeba będzie uzupełnić magazyn materiałów, jednak przy większych zapasach to może nastąpić za kilka tygodni dopiero.

Przyjmijmy, że w niewidzialny narazie sposób w projekcie wydano doatkowo 40 dni po 300 zł. za dzień oraz 2000 zł. na materiały. Zatem koszty rosną do 114 tysięcy złotych, a marża spada do 24%.

Tą marże nazwałbym marżą praktyczną, bezpośrednią. Marża praktyczna ma to do siebie, że cały czas się zmienia. Z każdym dniem wydaje złotówki nieco inaczej niż zaplanowaliśmy. Dodatkowe spotkanie? Ciach – 1000 zł. Ekstra wyjazd do klienta? Trach – 2000 zł. Zepsuty prototyp? Bam – 3000 zł. Regularne raportowanie daje nam wgląd, jak zmienia się marża praktyczna w naszym przedsięwzięciu. Dlaczego to jest istotne? Ano dlatego, że jedną z typowych patologii w projektach jest tzw. pełzanie zakresu, które powoduje powolne zjadanie marży. Dzięki raportowaniu wiemy, kiedy przerwać prace i albo skasować projekt, albo całkowicie przebudować formułę pracy nad nim. W przeciwnym wypadku zmierzamy ku klęsce.

Marża czwarta

Jak się pewnie domyślacie, będzie to marża praktyczna, całkowita. Jeżeli po drodze zaangażowanie kierownika projektu będzie jednak większe (np. 30 dni), i okaże się, że więcej czasu trzeba spędzić na określonej maszynie (przeliczony dodatkowy koszt 1 tysiąc), albo firma w ciągu roku zrealizuje przychód nie na poziomie 10 milionów tylko 8 milionów złotych, to marża praktyczna, całkowita spadnie znacząco.

W naszym przykładzie dodatkowe koszty wyniosą. Udział w przychodach 200 tysięcy / 8 milionów = 2,5%, czyli 5 tysięcy złotych. Koszt kierownika projektu to ekstra 3 tysiące a maszyny 1 tysiąc. W efekcie razem daje to koszt faktyczny 114 tysięcy + 9 tysięcy = 123 tysiące. I marże na poziomie 1 – 150 / 123 = 22%.

Marża piąta

Ale to nie koniec przygody z projektem. Przyjmijmy optymistycznie, że projekt się skończył i finalnie koszty całkowite wyniosły 123 tysiące, jak to podano powyżej. Jednak dwa miesiące po oddaniu projektu klient zgłosił drobną reklamację. Banał, wystarczy pojechać na krótkie spotkanie, wysłuchać uwag, naprawić i dostarczyć poprawkę, łącznie 5 dni pracy plus koszty wyjazdu, łącznie 13 tysięcy. Klient jeszcze chciał zamówić dwie modyfikacje, tym razem płatne. Zespół pojechał na wycenę, przedstawił ofertę. Jednak finalnie klient się wycofał. Koszt analizy i stworzenia oferty to tylko 4 dni i dwa wyjazdy, czyli około 12 tysięcy. Po drodze jeszcze zrobiono kilka drobnych modyfikacji za darmo, aby utrzymać dobre relacje. Tych dwadzieścia drobnych zmian kosztowało łącznie 6 dni, czyli 14 400 zł. W rezultacie mamy dodaktowych kosztów przy braku rzeczywistych przychodów na ok. 40 tysięcy złotych.

I jeszcze jedna drobna sprawa. Nasz projekt rozrósł się od 100 tysięcy do 163 tysięcy, czyli o 60%. Oprócz dodatkowych kosztów oznacza to, że prace w innych projektach były opóźniane. Jeżeli całkowita, praktyczna marża wynosi 22%, to właśnie utracono niemal 63 tysiące * 22% = 14 tysięcy złotych. To są tzw. utracone korzyści.

Zatem marża piąta, nazwijmy ją marżą post mortem, wynosi 1 – 150 / 177 = -15%. Mamy stratę!

Podsumowanie

Co robi nasze przedsiębiorstwo w takiej sytuacji? Bierze kolejny projekt do realizacji, w ten sposób może pokryć owe 27 tysięcy straty. Często ten kolejny projekt podąża podobnym scenariuszem. W sytuacji, gdy mamy koniunkturę na rynku, przychody firmy mogą rosnąć. Coraz większa ilość projektów pokrywa coraz większe straty z poprzednich. Jednak kiedyś ta piramida finansowa musi się skończyć. I to może skończyć się tragicznie. Sektor budowlany przeżył w naszym kraju takie fale bankructw. Serie upadłości zdarzały się też w sektorze IT.

Co mogłoby zrobić przedsiębiorstwo, gdyby chciało ucieć od widma bankructwa? Mogłoby, albo znaleźć przychody gdzie indziej. Niektóre firmy na przykład chwilowo wolne środki inwestują w nieruchomości. Inne próbują wypuścić własne produkty, aby zapewnić sobie stałe źródło dochodu. Firma mogłaby też uzdrowić marżę, czyli spróbować zrównać wszystkie pięć marż i tak ustawić ceny, aby projekty mimo wszystko się opłacały.

Ciąg dalszy można znaleźć w kolejnym wpisie

utworzone przez Marcin Żmigrodzki

Myśleliście, że metoda EVM jest złożona i pełna trudnych do spamiętaina wzorów i skrótów. Teraz będzie jest trudniej, bo pojawiają się nowe pojęcia. Jedną ze słabości metody wartości wypracowanej był fakt, że nie pozwalała na prognozowanie terminu końca projektu. Czasy trwania zadań nie są addytywne, czyli dwa zadania po 2 dni nie muszą trwać 4 dni, bo mogą być robione równolegle. To oznacza, że nie można użyć analogicznych wzorów, co w przypadku szacowania kosztów.

(więcej…)

utworzone przez Marcin Żmigrodzki

Powszechnie rozróżnia się podejście kaskadowe (waterfall) i zwinne (agile) do prowadzenia projektów. Jednak kandydaci do PMP® i w ogóle czytelnicy PMBOK® Guide 6 napotkają dużo szerszy wachlarz tzw. cyklów życia projektów. Bowiem można w nim napotkać (celowo zostawiłem nazwy angielskie): predictive, iterative, incremental, adaptive i hybrid life cycle. Poniżej scharakteryzowałem jest, aby lepiej można było pojąć, o co chodzi autorom tej zacnej książki.

Na początek warto wyjaśnić, czym jest cykl życia projektu. To po prostu zbiór następujących po sobie etapów projektu, np. planowanie – specyfikacja – produkcja – testy – wdrożenie, albo planowanie – sprint 1 – sprint 2 – sprint 3 – sprint 4 – szkolenia.

(więcej…)