Ani PMBOK® Guide ani PRINCE2 nie wymieniają tej techniki w aspekcie zarządzania kosztem projektu. Powszechnie stosowana w świecie finansów, doczekała się nawet Nobla, zupełnie nie jest znana w zarządzaniu projektami. Czemu? Ale od początku

Przed uruchomieniem projekty decydenci analizują jego uzasadnienie biznesowe. Jeżeli projekt jest komercyjny, to analizowany jest zwrot z inwestycji lub wysokość przychodów lub atrakcyjność względem alternatywnej inwestycji itd. Pojawiają się wskaźniki takie, jak ROI, NPV, IRR. Niekiedy organizacji rozbudowują swoje modele o dodatkowe o przychody pośrednio powiązane z danym projektem, jak lojalizacja klienta, crossowanie na innych produktach, redukcja ryzyka itd. Jednak wszystkie te metody mają jedną wspólną cechę, która obniża ich efektywność - są zdeterminowane.

Wycena zdeterminowana

Co to oznacza? Wyobraźmy sobie przyszłość jako zbiór scenariuszy, które mogą się wydarzyć. Te scenariusze zmieniają się w pewnych kluczowych momentach nazywanych decyzjami. Wówczas podejście 'zdeterminowane graficznie może wyglądać tak, jak poniżej.

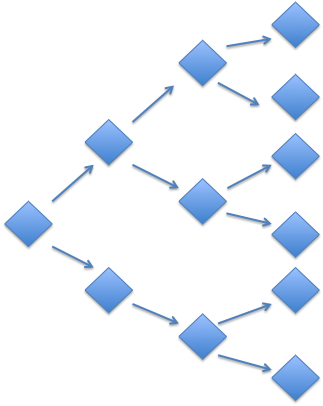

Co jakiś czas mamy sytuację decyzyjną, która rozgałęzia nam warianty działania. Na przykład, w pierwszym kroku tworzymy koncepcję techniczną produktu. Wówczas pierwszą decyzją będzie, czy skasować projekt, czy iść dalej. Następnie wykonywany jest prototyp. Kolejną decyzją będzie, czy wychodzić z nim na rynek, czy dalej go rozwijać. W końcu mamy gotowy produkt i w trzecim kroku decydujemy, czy robimy premierę od razu na całym rynku, czy też w ograniczonym zakresie, tzw. pilot.

Przy 'zdeterminowanym' podejściu do oceny wartości projektu mimo pojawiających się w trakcie projektu sytuacji decyzyjnych, wartości projektu wyliczamy tak, jakby ich nie było. Jakbyśmy z góry wiedzieli, jakie decyzje podejmiemy, np. koncepcja zostanie zatwierdzona, prototyp od razu wejdzie na rynek, nie będziemy robić pilota. I dla konkretnego scenariusza liczony jest NPV, ROI, czy IRR. Na poniższym rysunku na pomarańczowo zaznaczono założone decyzje.

Co jakiś czas mamy sytuację decyzyjną, która rozgałęzia nam warianty działania. Na przykład, w pierwszym kroku tworzymy koncepcję techniczną produktu. Wówczas pierwszą decyzją będzie, czy skasować projekt, czy iść dalej. Następnie wykonywany jest prototyp. Kolejną decyzją będzie, czy wychodzić z nim na rynek, czy dalej go rozwijać. W końcu mamy gotowy produkt i w trzecim kroku decydujemy, czy robimy premierę od razu na całym rynku, czy też w ograniczonym zakresie, tzw. pilot.

Przy 'zdeterminowanym' podejściu do oceny wartości projektu mimo pojawiających się w trakcie projektu sytuacji decyzyjnych, wartości projektu wyliczamy tak, jakby ich nie było. Jakbyśmy z góry wiedzieli, jakie decyzje podejmiemy, np. koncepcja zostanie zatwierdzona, prototyp od razu wejdzie na rynek, nie będziemy robić pilota. I dla konkretnego scenariusza liczony jest NPV, ROI, czy IRR. Na poniższym rysunku na pomarańczowo zaznaczono założone decyzje.

Przy takim podejściu tracimy wiedzę o tym, jak zmieniłaby się wartość projektu, gdybyśmy zachowali elastyczność decyzji. Czyli inaczej mówiąc, mimo, że możemy decydować o kierunku projektu, przy jego wycenie zakładamy, że i tak obierzemy z góry założony scenariusz, który da nam określony zwrot. Tracimy wówczas wiedzę o tym, że wartość projektu może być dużo wyższa tylko dzięki temu, że mamy opcję skasowania go w razie, gdy np. prototyp okaże się słaby, albo wyniki sprzedaży w pilocie niezadowalające.

Przy takim podejściu tracimy wiedzę o tym, jak zmieniłaby się wartość projektu, gdybyśmy zachowali elastyczność decyzji. Czyli inaczej mówiąc, mimo, że możemy decydować o kierunku projektu, przy jego wycenie zakładamy, że i tak obierzemy z góry założony scenariusz, który da nam określony zwrot. Tracimy wówczas wiedzę o tym, że wartość projektu może być dużo wyższa tylko dzięki temu, że mamy opcję skasowania go w razie, gdy np. prototyp okaże się słaby, albo wyniki sprzedaży w pilocie niezadowalające.

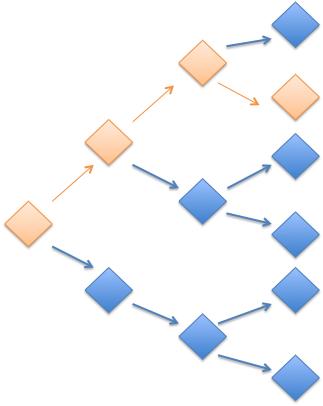

Na powyższym rysunku przedstawiono taką sytuację. Planowano w projekcie podejmować decyzje symbolizowane pomarańczowymi rombami, a faktycznie w trzecim etapie zmieniono koncepcje, i podjęto decyzje oznaczone czerwonymi rombami. NPV możliwości dokonania takiej zmiany nie uwzględni w swoich wyliczeniach. Ale jest metoda, która sobie z tym poradzi.

Opcje realne (ROV - real option valuation)

Metodą, która uwzględnia wartość przyszłych decyzji w niepewnym projekcie jest Real Option Valuation. To technika, która oparta jest na wycenie opcji finansowych.

W tej metodzie w pierwszej kolejności tworzy tzw. ramy, które pozwalają ustalić, co jest opcją. Przykładowo opcją może być skasowanie projektu, jeżeli po analizie wyników pilota i potencjalnej zmianie prognoz sprzedaży.

Następnie ustala się kilka parametrów, jak:

Źródło: Project Valuation Using Real Options, P. Kodukula, C. Papudesu

Na powyższym rysunku przedstawiono taką sytuację. Planowano w projekcie podejmować decyzje symbolizowane pomarańczowymi rombami, a faktycznie w trzecim etapie zmieniono koncepcje, i podjęto decyzje oznaczone czerwonymi rombami. NPV możliwości dokonania takiej zmiany nie uwzględni w swoich wyliczeniach. Ale jest metoda, która sobie z tym poradzi.

Opcje realne (ROV - real option valuation)

Metodą, która uwzględnia wartość przyszłych decyzji w niepewnym projekcie jest Real Option Valuation. To technika, która oparta jest na wycenie opcji finansowych.

W tej metodzie w pierwszej kolejności tworzy tzw. ramy, które pozwalają ustalić, co jest opcją. Przykładowo opcją może być skasowanie projektu, jeżeli po analizie wyników pilota i potencjalnej zmianie prognoz sprzedaży.

Następnie ustala się kilka parametrów, jak:

Źródło: Project Valuation Using Real Options, P. Kodukula, C. Papudesu

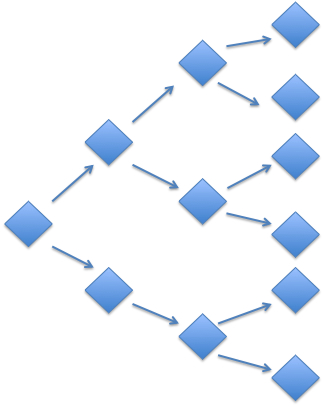

Co jakiś czas mamy sytuację decyzyjną, która rozgałęzia nam warianty działania. Na przykład, w pierwszym kroku tworzymy koncepcję techniczną produktu. Wówczas pierwszą decyzją będzie, czy skasować projekt, czy iść dalej. Następnie wykonywany jest prototyp. Kolejną decyzją będzie, czy wychodzić z nim na rynek, czy dalej go rozwijać. W końcu mamy gotowy produkt i w trzecim kroku decydujemy, czy robimy premierę od razu na całym rynku, czy też w ograniczonym zakresie, tzw. pilot.

Przy 'zdeterminowanym' podejściu do oceny wartości projektu mimo pojawiających się w trakcie projektu sytuacji decyzyjnych, wartości projektu wyliczamy tak, jakby ich nie było. Jakbyśmy z góry wiedzieli, jakie decyzje podejmiemy, np. koncepcja zostanie zatwierdzona, prototyp od razu wejdzie na rynek, nie będziemy robić pilota. I dla konkretnego scenariusza liczony jest NPV, ROI, czy IRR. Na poniższym rysunku na pomarańczowo zaznaczono założone decyzje.

Przy takim podejściu tracimy wiedzę o tym, jak zmieniłaby się wartość projektu, gdybyśmy zachowali elastyczność decyzji. Czyli inaczej mówiąc, mimo, że możemy decydować o kierunku projektu, przy jego wycenie zakładamy, że i tak obierzemy z góry założony scenariusz, który da nam określony zwrot. Tracimy wówczas wiedzę o tym, że wartość projektu może być dużo wyższa tylko dzięki temu, że mamy opcję skasowania go w razie, gdy np. prototyp okaże się słaby, albo wyniki sprzedaży w pilocie niezadowalające.

Na powyższym rysunku przedstawiono taką sytuację. Planowano w projekcie podejmować decyzje symbolizowane pomarańczowymi rombami, a faktycznie w trzecim etapie zmieniono koncepcje, i podjęto decyzje oznaczone czerwonymi rombami. NPV możliwości dokonania takiej zmiany nie uwzględni w swoich wyliczeniach. Ale jest metoda, która sobie z tym poradzi.

Opcje realne (ROV - real option valuation)

Metodą, która uwzględnia wartość przyszłych decyzji w niepewnym projekcie jest Real Option Valuation. To technika, która oparta jest na wycenie opcji finansowych.

W tej metodzie w pierwszej kolejności tworzy tzw. ramy, które pozwalają ustalić, co jest opcją. Przykładowo opcją może być skasowanie projektu, jeżeli po analizie wyników pilota i potencjalnej zmianie prognoz sprzedaży.

Następnie ustala się kilka parametrów, jak:

- wielkość inwestycji,

- liczba kolejnych okresów czasu (np. lat), w których będziemy analizowali, czy wykorzystać opcję (np. skasować projekt), czy też kontynuować zgodnie z pierwotnym planem,

- odchylenie standardowe reprezentujące naszą niepewność oceny, na ile zaplanowane przychody zostaną zrealizowane,

- wartość w razie wykorzystania opcji (w naszym przykładzie podjęcia decyzji o skasowaniu), oczywiście może być zmienna w czasie,

- oprocentowanie alternatywnej, nieryzykownej inwestycji.

- Uwzględnienie niepewności dotyczącej wartości projektu

- Wykazanie wartości elastyczności decyzyjnej w trakcie trwania projektu (etapowania)

Minusy ROV:

- Trudniejsza do zrozumienia niż NPV, ROI i inne tradycyjne wskaźniki

- Mało popularna

W kolejnym wpisie opiszemy, jak krok po kroku wyliczać ROV

szkolenia@octigo.pl

szkolenia@octigo.pl +48 512 364 075

+48 512 364 075 Redycka 38/1, 51-169 Wrocław, Poland

Redycka 38/1, 51-169 Wrocław, Poland